Conceptos Clave de Consulta

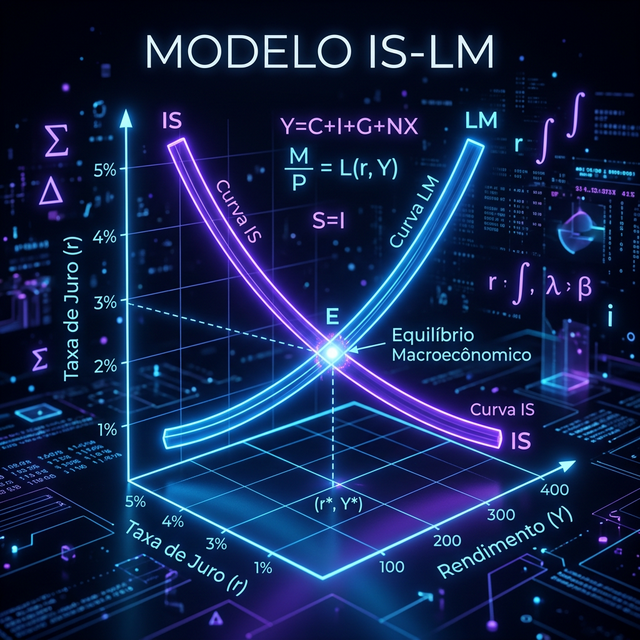

- Muestra el equilibrio simultáneo en bienes y dinero.

- IS: Inversión-Ahorro (Mercado de bienes).

- LM: Liquidez-Dinero (Mercado monetario).

- Es la base para entender políticas expansivas y contractivas.

El modelo IS-LM es el pilar fundamental de la macroeconomía de corto plazo. Desarrollado por John Hicks en 1937 para formalizar las ideas de Keynes, este modelo explica cómo se determina el nivel de ingreso nacional y la tasa de interés en una economía cerrada.

Aunque simplificado (precios dados, economía cerrada en su versión básica), el IS-LM sigue siendo la base de muchos informes de bancos centrales y de cursos de macro. Aquí revisamos las dos curvas, los efectos de la política fiscal y monetaria, y la extensión a economía abierta (Mundell-Fleming).

1. La Curva IS: El Mercado de Bienes

La curva IS representa todas las combinaciones de renta (Y) y tasa de interés (r) donde el gasto planeado iguala a la producción. Equivale a decir que el ahorro planeado iguala a la inversión planeada. Su pendiente es negativa: un aumento en la tasa de interés encarece el crédito, reduce la inversión y, por tanto, la demanda agregada y el producto de equilibrio.

La IS se desplaza cuando cambia el gasto autónomo: un aumento del gasto público (G) o una rebaja de impuestos (T) que eleve el consumo desplazan la IS a la derecha; una caída de la confianza que reduzca la inversión autónoma la desplaza a la izquierda.

Equilibrio en el mercado de bienes

2. La Curva LM: El Mercado de Dinero

La curva LM representa el equilibrio entre la oferta real de dinero (M/P) y la demanda de saldos reales L(Y, r). La demanda de dinero aumenta con la renta (más transacciones) y disminuye con la tasa de interés (mayor costo de oportunidad de mantener efectivo). Por tanto, la LM tiene pendiente positiva: si la renta sube, la demanda de dinero sube; para que el mercado vuelva al equilibrio con M/P fijo, la tasa de interés debe subir para reducir la demanda.

La LM se desplaza cuando cambia la oferta monetaria nominal (M) o el nivel de precios (P). Una expansión monetaria (M sube) o una caída de P desplaza la LM a la derecha; una contracción monetaria la desplaza a la izquierda.

Equilibrio en el mercado monetario

Simulador Macro: IS-LM

Desplaza las curvas IS y LM para visualizar el impacto de un aumento en el gasto público o una contracción monetaria.

3. Efectos de la Política

Política fiscal expansiva (sube G o baja T): la IS se desplaza a la derecha. El nuevo equilibrio tiene mayor renta (Y) y mayor tasa de interés (r). El aumento de r "desplaza" parte de la inversión privada: es el efecto crowding-out. En el modelo básico sin sector exterior, el multiplicador del gasto es menor que en el modelo 45° keynesiano porque la subida de la tasa frena la inversión.

Política monetaria expansiva (sube M): la LM se desplaza a la derecha. La tasa de interés baja y la renta sube. La bajada de r estimula la inversión. Por tanto, en el IS-LM la política monetaria es efectiva para mover el producto a través del canal de la tasa de interés.

En el tramo de liquidez (LM muy plana a tasas muy bajas), la política monetaria pierde efectividad porque la demanda de dinero se vuelve muy sensible a la tasa; la política fiscal, en cambio, gana efectividad porque casi no hay crowding-out. Este caso es relevante para episodios de tasas cercanas a cero (zero lower bound).

4. Extensiones: economía abierta y Mundell-Fleming

En economía abierta se añade el mercado de divisas y el tipo de cambio. El modelo Mundell-Fleming muestra que la eficacia de la política fiscal y monetaria depende del régimen cambiario (tipo de cambio fijo vs flexible). En un régimen flexible, la política monetaria gana efectividad para mover el producto, mientras que la política fiscal puede verse limitada por la apreciación del tipo de cambio y la caída de las exportaciones netas.

5. Relevancia actual

Aunque el IS-LM es un modelo de corto plazo con supuestos simplificadores (precios rígidos, economía cerrada en su versión básica), sigue siendo la columna vertebral de muchos cursos de macroeconomía y de los informes de bancos centrales que analizan el impacto de un cambio en G o M sobre el producto y las tasas. Dominarlo facilita entender modelos más avanzados como los DSGE.

En resumen: la intersección IS-LM determina Y y r de equilibrio. La política fiscal mueve la IS; la política monetaria mueve la LM. El crowding-out de la política fiscal y la efectividad de la política monetaria dependen de la pendiente de la LM (y en economía abierta, del régimen cambiario). Usa el simulador para ver estos desplazamientos en vivo y fijar la intuición.